최근 빠른 금리 인상의 효과로 은행에서 많은 특판 예적금 상품이 나오면서, 많은 자금이 예적금으로 몰리고 있는 것 같습니다. 저도 지난번에 케이뱅크 특판 예금 이야기를 전해드리면서, 요즘 같은 때는 고금리의 예금을 들어보시라고 추천드렸는데요.

지난 케이뱅크 예금 이야기

케이뱅크 특판 예금/적금 가입했더니 생긴 일 (연 4.6% 금리)

요즘같이 고금리, 강달러에 증시가 안 좋을 때는 뭐니 뭐니 해도 예적금이 가장 좋은 투자처가 아닐까 싶습니다. 게다가 금리 오르는 속도가 엄청나게 빠르더군요.🤦🏻♀️ 예적금을 들려고

pickeespick.tistory.com

이렇게 모아둔 자금은 예금에 잘 넣어놓으면서 이자가 불어나길 기다리고 있고요. 매달 들어오는 급여는 생활비를 제외하고 파킹통장에 넣어놓곤 했습니다. 틈틈이 주식을 사들이기 위해서였죠. 근데 최근엔 주식이 바닥을 종잡을 수 없을 지경이라, 당분간은 이미 사들인 주식 외에는 추가적으로 주식 투자를 하지 않기로 했습니다.

대신 금리가 높으니, 월급에서 생활비를 제외한 자금은 다시 적금을 들어볼까 했는데요. 요즘엔 저처럼 예금, 적금을 다시 들어볼까 하는 분들이 많아지면서, 다시금 '예금/적금 풍차 돌리기' 재테크가 떠오르고 있다고 합니다.

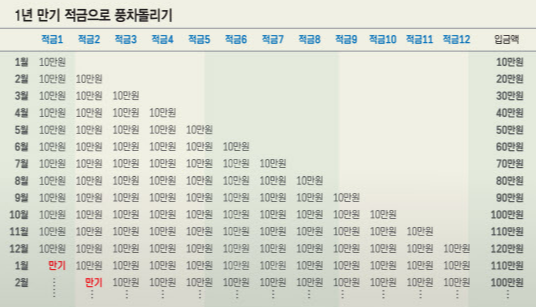

예금/적금 풍차돌리기란?

이미 많은 분들이 아시겠지만, 풍차 돌리기 방법은 원래 적은 금액으로 매월 적금을 들어서 목돈 모으기에 유용하다고 알려졌어요.

적금을 한 번에 너무 많은 금액으로 드는 것이 아니라, 총 저축하려는 금액을 12개월 혹은 6개월로 나누고 매달 적금 계좌를 하나씩 늘려가며 저축해나가는 방식이죠.

그렇게 12개월 혹은 6개월 만기가 되는 시점부터는 매달 만기를 맞이하면서, 그동안 모은 저축액과 이자를 받을 수 있습니다.

그리고 되찾은 금액을 다시 재투자를 하면서 반복해 나가다 보면 풍차를 돌리는 것처럼 연속적으로 저축을 할 수 있고, 어느새 종잣돈을 마련할 수 있게 되는 것이죠.

게다가 이자까지 재투자를 해서 굴릴 경우, 복리 효과까지 있어서 처음에 비해 더 높은 이자 수익률을 얻게 됩니다.

매월 10만원 적금 풍차돌리기의 함정

다만, 매월 10만 원과 같이 적은 금액을 적금할 경우, 1년 뒤에도 120만 원이라는 금액을 수령하면서 그다지 높은 이자를 받을 순 없습니다. 게다가 요즘 같이 금리가 수시로 오르는 상황 속에서는 이렇게 투자하는 것이 비효율적이라는 비판도 있습니다.

그래서 요즘처럼 고금리 상품이 수시로 출시되는 시점에서는 매달 현금 흐름이 여유가 되는 상황이라면, 짧은 기간으로 차라리 예금을 드는 것이 낫습니다. 예금은 보통 한번 예치할 때 100만 원 이상의 자금을 예치해야 하는 조건이 있긴 하지만 최근 적금보다도 예금 금리가 더 높아 매력적이기 때문입니다. 그리고 짧은 기간에도 나중에 수령할 때 월급 한번 더 받는 느낌을 받을 수 있고요.(풍차 돌리기의 장점이죠, 저축에 대한 동기부여!)

예금으로 대략 아래와 같이 돌아가는 시스템을 만드는 것입니다.

| 1회차 | 2회차 | 3회차 | 4회차 | 5회차 | 6회차 | 계좌별 저축액 | |

| 예금1 | 1,000,000 | 1,000,000 | |||||

| 예금2 | 1,000,000 | 1,000,000 | |||||

| 예금3 | 1,000,000 | 1,000,000 | |||||

| 예금4 | 1,000,000 | 1,000,000 | |||||

| 예금5 | 1,000,000 | 1,000,000 | |||||

| 예금6 | 1,000,000 | 1,000,000 | |||||

| 회차별 저축액 | 1,000,000 | 1,000,000 | 1,000,000 | 1,000,000 | 1,000,000 | 1,000,000 | 6,000,000 |

| 회차별 저축액(이자 포함) | 1,035,000 | 1,035,000 | 1,035,000 | 1,035,000 | 1,035,000 | 1,035,000 | 6,210,000 |

여기서 기간은 6개월도 좋지만 저는 가급적 3개월짜리 예금을 드는 것을 추천합니다.

곧 11월이면 다시 FOMC가 열릴 테고, 미국을 비롯해 우리나라도 언제 또 금리 인상을 할지 모르는 상황이기 때문입니다. 그래서 가급적 짧은 기간 내 합리적인 금리를 쳐주는 상품에 가입하면서 돈을 굴리다가 금리가 다시 떨어지는 시점에는 다른 자산으로 투자를 이어나가는 것이 더 효과적일 수 있습니다.

연 3.5% 이상 금리 예금 상품 TOP3

앞서 말씀드린 예금 풍차 돌리기를 위해서, 단기간에도 3.5% 이상의 비교적 높은 금리를 주는 예금들을 찾아보았는데요. 아래 예금 상품들은 비교적 쉽게 가입이 가능하니 저와 비슷한 생각으로 예금에 투자를 하신다면 참고하셔도 좋을 것 같습니다.

선정 기준 : 가입기간 3개월 기준, 기본 이율 3.5% 이상 금리(우대조건 상관없이), 채권 상품도 포함 (22년 10월 기준)

| 은행명 | 상품명 | 기본 금리 (세전) | 공식 홈페이지 |

| 전북은행 | JB다이렉트 예금 | 3.6 ~ | 목돈굴리기상품 (jbbank.co.kr) |

| IBK기업은행 | IBK D-DAY통장(단기중금채) | 3.86 ~ | 상품몰 - 목돈굴리기(상품상세) | IBK기업은행_개인인터넷뱅킹 - 5 |

| 수협은행 | 헤이(Hey)정기예금 | 4.00 ~ | 예금 전체상품 - 수협은행 [PB04] (suhyup-bank.com) |

당장 3개월 간 기본 4.0%를 주는 상품이 있다니 이것부터 가입해봐야겠네요!

요즘은 파킹 통장보다도 단기간에 높은 이자를 쳐주는 상품이 많아서, 이렇게 적금이나 예금을 들어 안 쓰는 자금을 잘 굴려보시는 것도 좋을 것 같습니다. 그럼 오늘도 부자 되는 이야기가 도움이 되셨길 바랍니다.

댓글